气球贷款要求贷款人在一定短期内(通常是3年、5年或7年)全部付清贷款余额。这类贷款的利率可固定或变化。

大额尾付贷款的另外一种叫法又被称为“气球贷款”是一种比较特殊的贷款,它的贷款期限一般限制在短期(例如3的7年)内,但它的每期付款金额却是按照长期贷款(例如,15年到30年)来计算的。

这种计算一方面会降低每期的还款金额,但另一方面会在贷款期限结束时,积累一笔很大的金额,称之为大额尾付金额。大额尾付贷款的利率一般在大额尾付贷款期间是固定的。

这种贷款就和气球一样,在开始的时候比较小,但是最后却有一笔比较大的尾款。这笔尾款会要求借款人到期偿付的。

气球贷款的出现

在美国的房地产金融体系中,你的月供多少是通过你的收入比的体现的。

通常你的月供和还款压力不应该超过你收入的 50%,不同银行的要求是不一样的。这里的还款压力包括有所有的还款,如果你有信用卡,那么按照你信用卡的最低还款额度计算。如果你有车贷,那么按照你的车贷的月供计算。

当然还有地产税,地产税的偿付也是要计算到月供里面的。

这样算下来的的话,如果使用长期贷款比如说 15 年,你的月供比率可能会比较高,导致银行不放款。

解决办法就是提高首付减少贷款金额或者延长贷款年限。

如果延长贷款年限还是没有办法解决这个贷款比例的问题的话,那么需要考虑使用不同方式了。

气球贷”并不适合所有借款人,具有以下经济状况或贷款意愿的人群可以考虑选用“气球贷。

- 考虑中短期贷款的人,贷款期限一般为 3-5 年。

- 贷款前期每月的同定收入较低的人,借款人不能承担普通短期贷款的高月供,但是预计在贷款期末有一笔较大的资金进账,足以支付“气球贷”期末应付的较大数额的一次性清偿的剩余本金。

- 有更好的投资渠道,且投资收益率高于银行贷款利率,一段时间后预期获得本金和收益,一次性偿还剩余的贷款本金。

- 敢于承担风险的投资者,这样的借款人在贷款前期仅偿还较少的月供,贷款结束期末一次偿还剩余本金

需注意一点,想短期贷款而且有能力承担高月供的借款人不适合选择“气球贷”,因为上面可以看出,同样贷款期限的“气球贷”与普通贷款相比所偿还的总利息要髙。

针对中国的家庭来说,如果在贷款末期的最后偿付金额是可以在家庭范围内想办法解决的,但是又不愿意承担比较高的月供的话,气球贷款还是可以考虑的。

算法举例

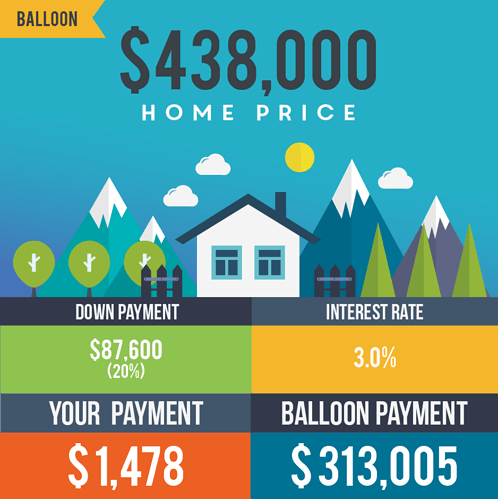

假设你现在要一个 5 年的 Balloon Payment 贷款。

房屋的成交价格为:438K

首付为 20%:87.6K

当前贷款利率为:3.0%

如上面的图显示的。

你的实际贷款金额为:350.4K

你的月供将会为 1.478K

在 5 年后,你还需要支付给银行 313.005K。

这笔偿付金额还是比较高的,通常来说还是需要购房人能够比较准确的了解当前自己的经济状况。